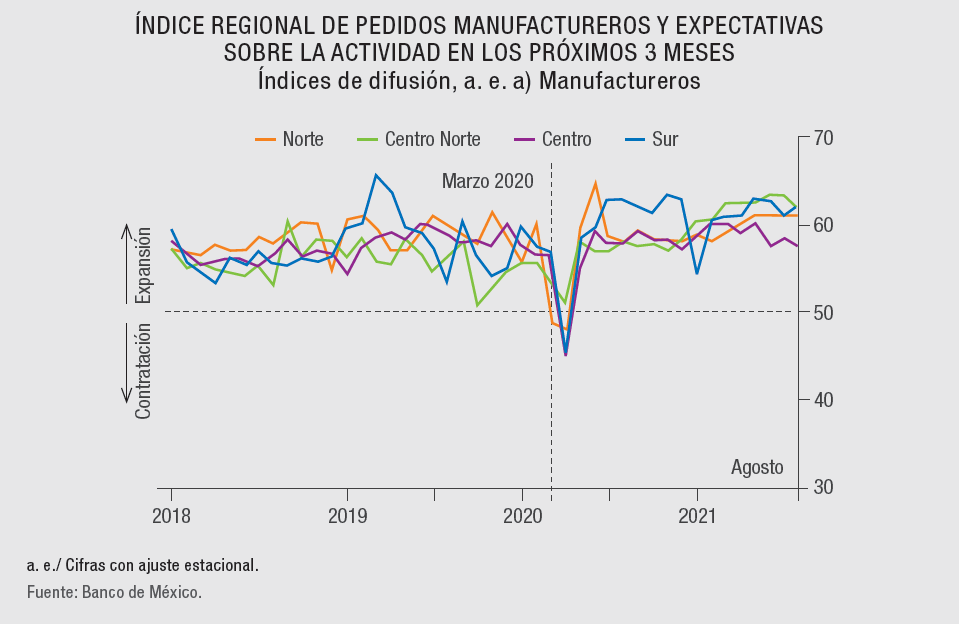

De acuerdo con el “Reporte sobre las Economías Regionales”, realizado por el Banco de México, después del deterioro observado en las expectativas empresariales con el inicio de la pandemia de COVID-19 en México, la evolución de los Índices Regionales de Pedidos Manufactureros sigue sugiriendo una mejoría en dichas expectativas.

El reporte detalla que el índice de difusión correspondiente a las expectativas sobre el número de trabajadores que laboran en las empresas para los próximos 12 meses aumentó en todas las regiones de México con respecto al trimestre anterior, y se ubicó, por cuarto trimestre consecutivo, en la zona de expansión.

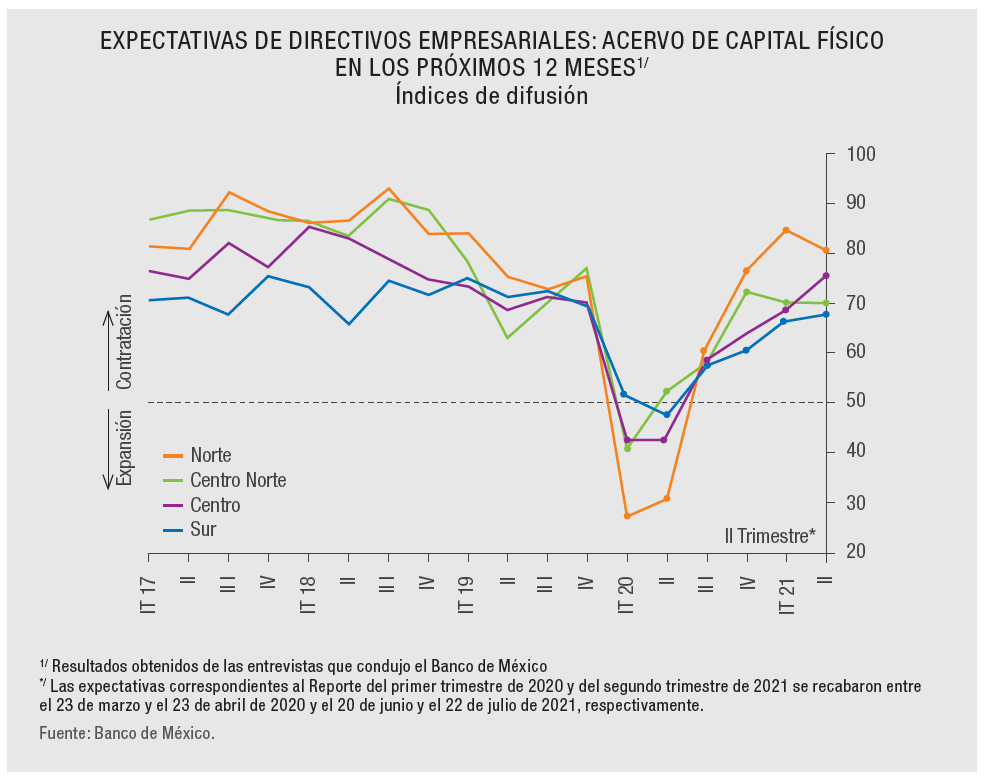

“En lo referente al índice de difusión de las expectativas de inversión en activos fijos para los siguientes 12 meses, las entrevistas realizadas a los directivos empresariales indican que, por cuarto trimestre consecutivo, este se ubicó en la zona de expansión en todas las regiones de México”, señala la información.

El informe añade que los directivos consultados que indicaron planes de realizar algún tipo de inversión en los siguientes 12 meses señalaron, con mayor frecuencia, la adquisición de:

- Maquinaria y equipo para la producción

- Equipo de transporte

- Equipo de cómputo y periféricos.

Los directivos entrevistados también opinaron sobre los principales factores externos e internos que podrían contribuir a una recuperación de la actividad regional durante los próximos 12 meses en el contexto de la pandemia de COVID-19.

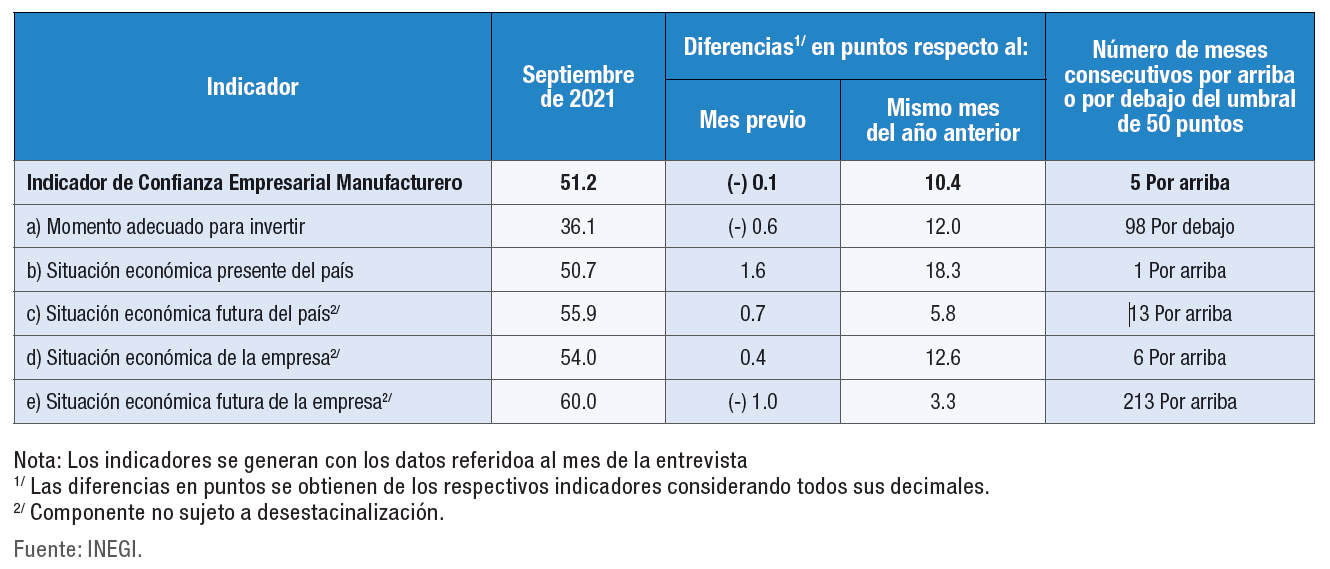

INDICADOR DE CONFIANZA EMPRESARIAL MANUFACTURERO Y SUS COMPONENTES

Cifras desestacionalizadas

Entre los factores externos, en todas las regiones destacaron el avance en los programas de vacunación, tanto en Estados Unidos como en Europa. Este avance impulsaría el crecimiento global y, con ello, las exportaciones manufactureras, no solo hacia esas economías, sino también hacia Centroamérica, Sudamérica y el Caribe.

Como factores internos, los directivos consultados de todas las regiones mencionaron el efecto positivo de la campaña de vacunación contra el COVID-19 en México. Asimismo, las fuentes consultadas anticiparon que el dinamismo del sector manufacturero impulsará la construcción de naves industriales y la ampliación de instalaciones en plantas automotrices.

Factores para la recuperación de la actividad regional durante los próximos 12 meses

La evolución de los Índices Regionales de Pedidos Manufactureros en México sigue sugiriendo una mejoría en las expectativas. / Fuente: Archivo.

En la región Norte, refiere el informe de Banco de México, los directivos entrevistados destacaron que el dinamismo de las exportaciones manufactureras continuará fortaleciendo el empleo. En cuanto a los factores internos, los directivos consultados enfatizaron que se prevé una mayor demanda de servicios de consultoría y apoyo a negocios por parte de empresas industriales y comerciales extranjeras, con miras a la posible instalación de nuevas plantas de producción, así como de centros de distribución y comercialización en el país.

En cuanto a la región Centro Norte, los directivos entrevistados destacaron el crecimiento de las exportaciones a destinos como Estados Unidos, Sudáfrica, Centro y Sudamérica, así como el arribo creciente de bienes e insumos provenientes de Asia.

En la región Centro, como factores externos de impulso, los directivos entrevistados destacaron la reorientación de plantas automotrices para producir y exportar a Estados Unidos vehículos que no requieren semiconductores en su fabricación.

Asimismo, anticipan que se acelerará el traslado de equipo de transporte producido en la región con destino a Estados Unidos y, principalmente, a Alemania.

EXPECTATIVAS DE DIRECTIVOS EMPRESARIALES:

Finalmente, en la región Sur, como factor de impulso externo, los directivos consultados destacaron la expectativa de que los precios internacionales del petróleo permanezcan en niveles similares o, incluso, mayores a los observados actualmente, lo que promovería la inversión nacional y extranjera en el sector energético.

En particular, mencionaron la posibilidad de un aumento en la capacidad de inversión de Pemex, sobre todo en la Sonda de Campeche. Asimismo, un mayor rendimiento en la industria petrolera en Estados Unidos y Canadá podría incrementar las exportaciones de tubería de acero para el sector en esos países.

Riesgos para la actividad económica regional

Los directivos empresariales entrevistados por el Banco de México identificaron los principales riesgos a la baja y al alza para el crecimiento económico que esperan en los próximos 12 meses en sus regiones correspondientes.

Entre los riesgos a la baja, las fuentes consultadas por el Banco de México mencionaron, en general, que en caso de presentarse retrasos en la distribución o aplicación de las vacunas o un nuevo recrudecimiento de la pandemia, que impliquen la adopción de nuevas medidas para contenerla y que persista la incertidumbre interna, ello podría afectar la inversión.

Como riesgos adicionales a la baja, los directivos entrevistados en las regiones del norte y centrales señalaron la posibilidad de que se prolongue el desabasto de ciertos insumos para la industria manufacturera, en particular de semiconductores en el sector automotriz.

ÍNDICE REGIONAL DE PEDIDOS MANUFACTUREROS Y EXPECTATIVAS

Entre las perspectivas al alza, los directivos entrevistados de todas las regiones esperan que la pandemia se disipe con mayor rapidez, particularmente por una campaña de vacunación más acelerada, y que el crecimiento de Estados Unidos y sus programas de estímulos resulten en un mayor impulso a las economías regionales.

Una recuperación gradual

El reporte del Banco de México estima que la recuperación económica continúe, si bien prevalece la incertidumbre sobre el curso de la pandemia y la magnitud del impulso que pudieran mantener los factores externos e internos que han apoyado la reactivación regional.

“El surgimiento de variantes más contagiosas del virus SARS-CoV-2 representa un riesgo significativo para la recuperación de las economías regionales, en especial de aquellas más vinculadas al mercado interno, como la del centro, y que presentan una importante participación de las actividades terciarias en el PIB regional”, detalla el documento.

Asimismo, la persistencia de algunas disrupciones en las cadenas globales de suministro podría limitar el efecto de la demanda global sobre la actividad económica regional, especialmente en aquellas entidades del norte y las regiones centrales que se especializan en la exportación de manufacturas.

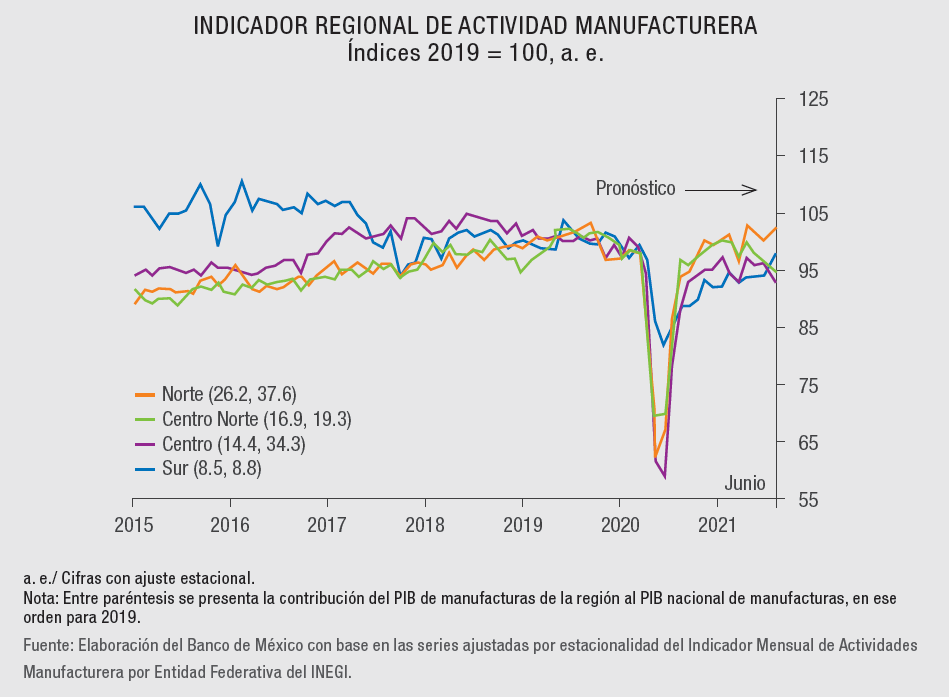

INDICADOR REGIONAL DE ACTIVIDAD MANUFACTURERA

“En el largo plazo es difícil anticipar las consecuencias más permanentes de la pandemia sobre las economías regionales; sin embargo, para apoyar la recuperación e impulsar el crecimiento a largo plazo de las economías regionales es importante fomentar condiciones de certidumbre para la inversión y la actividad productiva”, puntualiza el documento.

Añade que, además, resulta imperativo seguir trabajando en corregir los problemas institucionales y estructurales que han propiciado bajos niveles de inversión y que han impedido a las regiones aumentar su productividad.

“Asimismo, es necesario fortalecer el Estado de derecho, seguir combatiendo la inseguridad e impulsar un crecimiento regional sustentable”, puntualiza la información.

Sector automotriz

Manuel Nieblas, socio líder de la Industria de Manufactura en Deloitte, señala que solo en 2024, o en un escenario muy optimista en 2023, la industria automotriz nacional recuperará los niveles de ventas que tuvo antes de la pandemia.

“Las industrias de cada país tendrán tiempos de recuperación distintos, pero en el caso particular de México, se tiene claro que esta dependerá del repunte del sector estadounidense, que se prevé ocurrirá más rápido, hacia finales de 2022”, indicó Nieblas.

En este sentido, Fausto Cuevas señaló que la expectativa para la industria automotriz es que al finalizar 2021 los niveles de producción alcancen 3 millones de unidades, aproximadamente. Por su parte, Alberto Bustamante, director de Comercio Exterior y Normalización de la Industria Nacional de Autopartes (INA), refirió que el pronóstico de crecimiento para la producción de autopartes en México al final de 2021 es de 93,962 millones de dólares.

Sin embargo, en lo que resta de 2021 y en 2022, la industria automotriz mundial enfrentará el reto del abasto de semiconductores, que seguirá afectando la producción.

Al respecto, Cuevas pronosticó que la escasez de semiconductores se mantendrá hasta la primera mitad de 2022: “Dependerá de cómo se comporte la oferta y la demanda de los chips, que dependen en gran medida de otros sectores que no son el automotriz, pues este último solo representa el 5 % de la demanda total”.

A su vez, Bustamante refiere que alrededor del mundo se fabrican casi 84 millones de vehículos y la afectación que ha tenido la industria a escala mundial por la falta de semiconductores es de aproximadamente el 3 %.

“Hablamos de 2.5 millones de unidades. América tiene la principal afectación, el segundo lugar es Europa, luego China y Japón. Esto se debe a una sencilla razón: las plantas de fabricación de semiconductores que se ubican en Asia, específicamente en Taiwán, solo destinan el 5 % de lo que producen para el sector automotriz, lo cual es muy bajo”, indicó.

Agregó que de ese 5 %, que se divide para todo el mundo, la prioridad la tiene Asia, luego Europa y al final Norteamérica: “Por eso aquí el impacto es mayor. En la región de Norteamérica tenemos una fabricación aproximada de 15.6 millones de unidades y la afectación que tenemos hoy por la falta de semiconductores está alrededor del 4.9 %; de este porcentaje el principal país impactado es Estados Unidos con el 62 %, seguido de Canadá con el 20 % y México con el 18 %”.

En este sentido, Cuevas explicó que el gobierno de Estados Unidos ha hecho un análisis detallado del tema de los semiconductores con el objetivo de conocer las recomendaciones para atender esta problemática.

Bustamante añadió que el presidente Biden se reunió también con dos empresas muy importantes en cuanto a la fabricación de semiconductores: Taiwan Semiconductor Manufacturing Company (TSMC), y Samsung, con el fin de desarrollar en Estados Unidos una fábrica de semiconductores que abastezca únicamente al continente americano.

“La idea es que la fábrica sea instalada en Estados Unidos y que no pasemos por la problemática que estamos viviendo a escala mundial. Recordemos que para este tipo de componentes se requiere un proceso robotizado, es decir, se necesitan inversiones muy importantes y el gobierno estadounidense está dispuesto a invertir”, indicó Bustamante.

En el caso de México, el directivo precisó que no existen planes para que se inicie o se pueda invertir en una planta de semiconductores y que tampoco se cuenta, hasta el día de hoy, con el interés del gobierno para su construcción.

Sin embargo, tanto para Bustamante como para Cuevas, el desarrollo de una planta de producción de semiconductores en Estados Unidos y de procesos complementarios en México no resolverá la problemática actual.

“La construcción no es un tema de solución de un mes a otro, es decir, el cambio de proveeduría en este aspecto es complejo y lleva varios meses poder decidir dónde invertir y qué se va a producir. Consideramos que, de momento, aunque hubiera decisiones rápidas, el efecto no sería inmediato por el tiempo que lleva la realización de estas inversiones para traducirse en nuevas plantas y en ritmos de producción”, señaló Cuevas.

Bustamante ratificó que la construcción de una planta de producción de componentes en la región va a arreglar la problemática a futuro y le va a servir a la industria en México para poder comprar este tipo de componentes en Estados Unidos y, con ello, ahorrar en tránsito a escala mundial.

Dispositivos médicos

México es el octavo país exportador de dispositivos médicos del mundo, con un mercado de más de 5,000 millones de dólares anuales. Cabe señalar que, de 2016 a 2019, este mercado creció a un ritmo de 2 % al año en unidades y 1 % al año en valor.

Tras la llegada del COVID-19 hubo una reducción del valor de mercado de 30 % hasta el segundo trimestre de 2020, apunta Guillaume Corpart, fundador y CEO de Global Health Intelligence.

Sin embargo, Miguel Ángel Félix, tesorero del Clúster de Dispositivos Médicos de Baja California y director general de Ensambles de Calidad México, refirió que el sector ha tenido crecimientos considerables en algunas líneas de producción, principalmente para dispositivos de diagnóstico.

“En muchas plantas de producción se empezó a trabajar con diferentes programas de proveeduría, a fin de lograr un mejor manejo de los riesgos que se tuvieron al inicio de la pandemia, principalmente con los suministros. La idea es tener opciones para mitigar o eliminar los riesgos potenciales”, detalló Félix.

Agregó que, al ser México el mercado más grande de la industria de dispositivos médicos en Latinoamérica y uno de los más importantes en el mundo (en algunos dispositivos), la expectativa es seguir creciendo.

En este sentido, de acuerdo con información de la Comisión Económica para América Latina y el Caribe (Cepal), a pesar de que los países exportadores de dispositivos médicos de América Latina y el Caribe están más presentes en el mercado internacional en los segmentos de complejidad tecnológica media y baja que en los de alta complejidad, la experiencia de décadas de trabajo en la región ha permitido que las transnacionales paulatinamente incorporen procesos productivos más complejos y sofisticados en sus actividades en la región.

Sin embargo, en Costa Rica y México este proceso de complejización de la producción no ha sido acompañado por un proceso de encadenamiento con proveedores locales, refiere el organismo.

Cepal detalla que, en México, la fabricación de dispositivos médicos ha progresado con los años para incluir la producción de sofisticados dispositivos de Clase III, los que tienen controles más estrictos debido a su mayor impacto en la salud humana.

“La industria de dispositivos médicos puede considerarse estratégica para América Latina y el Caribe, tanto por las capacidades tecnológicas, empresariales y de habilidades que requiere, como desde el punto de vista del desarrollo y la fortaleza de los sistemas de salud de los países”, puntualiza el organismo.

Industria aeroespacial

Luis Lizcano, presidente ejecutivo de la Federación Mexicana de la Industria Aeroespacial (FEMIA), indicó que la industria aeroespacial ha tenido una ligera recuperación en lo que va de 2021.

“Tenemos una recuperación. Empezamos el año prácticamente muy bajo, porque en el primer trimestre seguíamos sumidos en el tema de la pandemia. Sin embargo, los últimos datos nos muestran una ligera recuperación”, indicó el directivo.

Refirió que el pronóstico es alcanzar un crecimiento de 8 % en 2021 para la industria aeroespacial, con alrededor de 7,100 millones de dólares de exportación.

“En 2022 —con la expectativa de poder operar en el contexto de la pandemia de forma más normal o incluso de resolver los temas de la pandemia— hablamos de un crecimiento importante de 16 %, con 8,273 millones de dólares de exportación”, indicó Lizcano.

Para 2023, el directivo refirió que se prevé un crecimiento de 13 %, con 9,349 millones de dólares de exportación, y que en 2024 se espera un crecimiento de 12 %.

“La recuperación va a ser gradual en 2021, y a los niveles de 2019 retornaríamos entre 2023 y 2024”, señaló Lizcano.

El directivo agregó que en este momento se estima que México ya se encuentra en el top 10 de países exportadores de la industria aeroespacial, a pesar del complicado escenario actual.

De acuerdo con Lizcano, la industria presenta oportunidades en los siguientes ámbitos:

- Sustitución de importaciones en la región de Norteamérica. Con un potencial de 5,000 millones de dólares de importaciones del sector aeroespacial, que pueden ser producidos en México.

- Bloque occidental. Estados Unidos y Europa buscan disminuir la alta dependencia de China, con opciones de proveeduría en fuentes más confiables que reduzcan su riesgo; en Norteamérica la opción viable y competente es México.

- Reconversión y transformación. Pymes integradas para competir en sectores globales de alto valor (médico, automotriz y aeroespacial).

En este sentido, Rogelio Cisneros, del Comité Impulso a Ventas del Monterrey Aeroclúster, refirió que en la actualidad hay una extraordinaria demanda de manufacturas que regresan a México, debido al tema comercial entre China y los estadounidenses.

“Esto nos vuelve a abrir una ventana de oportunidad. Es superimportante que tomemos ventaja y aprovechemos esta situación para tratar de posicionarnos como lo que debimos ser desde hace muchos años: el primer destino de manufacturas fuera de Estados Unidos”, puntualizó.

Finalmente, René Espinosa, presidente de FEMIA, refirió que la industria ha tenido una recuperación lenta, pero progresiva.

Moldes, troqueles y herramentales

Para Eduardo Medrano, presidente de la Asociación Mexicana de Manufactura de Moldes y Troqueles (AMMMT) y presidente de ISTMA Américas, la oportunidad para la industria es grande y se trata de una necesidad que va a ser cumplida de un modo u otro y dependerá de la organización de la industria.

“El no producir estos implementos industriales en México nos lleva a una dependencia no solo de manufactura, sino también tecnológica, que puede frenar la industria. Se requiere la participación del gobierno, de la academia, de las instituciones financieras, también de las empresas proveedoras y los propios dueños para desarrollar estas capacidades”, indicó Medrano.

Refirió que estas capacidades productivas se tienen que desarrollar en los siguientes cinco años, para que México de un salto importante y contundente.

“En esta década México se tiene que consolidar como líder de manufactura de herramentales en América y en las siguientes dos décadas debe tomar la estafeta que están dejando países europeos, o el mismo Canadá, que está viendo caducar una capacidad de expertos en el sector. México debe tomar esta estafeta para que en las siguientes dos o tres décadas trascienda en el mercado mundial de moldes, troqueles y herramentales”, puntualizó Medrano.

El directivo comentó que parte de la labor que desarrolla la AMMMT es precisamente tener mayor trascendencia dentro del rol del desarrollo de la industria, mediante convocatorias a más líderes regionales para integrar los esfuerzos, a fin de coordinarlos para que sean más contundentes.

Al respecto, Carlos Mortera, director Internacional de la AMT para América Latina, agregó que durante los últimos cinco años se ha llevado a cabo un esfuerzo concertado para fortalecer la industria, que demanda una cifra importante de producto.

“La base de clientes que buscan moldes y troqueles y que procuran cambiar su proveedor por uno doméstico se encuentra en el norte, centro y occidente del país. Por ejemplo, los importantes clústeres de dispositivos médicos localizados en el norte y noroeste de México lanzaron una iniciativa para crecer su producción e incrementar el contenido de las partes producidas en los próximos tres años”, indicó Mortera.

En este sentido, Juan José Treviño, director del consejo directivo de la AMMMT y director general de TDM Ingeniería, comentó que en México existe una industria de moldes, troqueles y herramentales organizada, que colabora entre sí y que tiene metas en común.

“Trabajamos en conjunto y hay una comunidad que le da la fortaleza requerida para obtener esa solidez que el mercado necesita para el desarrollo del sector”, explicó.

Medrano añade que hoy México se posiciona como un país de innovación y creador de productos, lo que significa un escalón más en la tendencia de convertirse en creador de marca en unas décadas.

“Si bien México se ha posicionado como un país de servicios y mano de obra calificada, los herramentales impulsan y potencializan esta industria, y ahora más con el T-MEC y la oportunidad de regionalización de la manufactura”, agregó Medrano.

Electrodomésticos

El Clúster de Electrodomésticos de Nuevo León (CLELAC) prevé que este sector tendrá un crecimiento de entre 15 y 20 % considerando la exportación y el mercado doméstico al finalizar 2021, en tanto que para 2022 el aumento será mayor, debido a la demanda sostenida de los consumidores.

Al respecto, Enrique Buchanan, líder del Comité de Suministros OEM del CLELAC y VP Global Supply Chain de Criotec, señaló que se está recuperando lo que se dejó de producir el año pasado y es lo que se espera para el próximo año.

Buchanan agregó que la pandemia contribuyó a que las empresas buscaran proveedores más cercanos, por lo que el escenario de la proveeduría cambió.

“Se complicaron muchos de los canales de distribución y producción, cambió la manera como veíamos nuestros pronósticos de consumo, y eso, agregado al tema de la regionalización para cumplir con el T-MEC, ha hecho que ahora nos concentremos en proveeduría local y nacional”, refirió.

En este sentido, Betsabé Rocha, directora general del CLELAC, refirió que se han presentado nuevas inversiones y expansiones de empresas de la región, incluidos también algunos proyectos de innovación.

“Nosotros traemos como veinte proyectos de sourcing de empresas no ubicadas en el país que buscan proveeduría y que, finalmente, si encuentran esa cadena de proveeduría, va a ser muy probable que se establezcan en el estado como una nueva inversión”, puntualizó.

Contenido relacionado

10 consejos para el fresado de titanio

Unas consideraciones simples de proceso pueden incrementar su productividad en el fresado de aleaciones de titanio.

Leer Más

Clústeres industriales en México: perspectivas regionales en 2023

Altamente integrada en cadenas regionales y globales de valor, la industria manufacturera mexicana ha tenido importantes cambios en los últimos años y generado oportunidades clave para las diferentes regiones industriales del país.

Leer Más

De moldes de inyección de aluminio a la industria aeroespacial

En el mundo de la fabricación de moldes de inyección de metal, donde la precisión y la calidad son cruciales, cada paso del proceso es definitivo para garantizar el éxito del producto final. Este es el caso de MFP Moldes, que ha reorganizado sus procesos de mecanizado para expandir sus mercados y convertirse en proveedor de la industria aeroespacial.

Leer Más

Castle Metals abre nuevas instalaciones en Querétaro

Con una extensión de 60,000 pies cuadrados, la nueva ubicación de Castle Metals en Querétaro tiene el objetivo de atender mejor a sus clientes.

Leer MásLea a continuación

Consideraciones para comprar un torno CNC

Los tornos CNC son una de las tecnologías de mecanizado más antiguas; sin embargo, sigue siendo útil recordar los aspectos básicos a la hora de considerar comprar una máquina de este tipo.

Leer Más

Por qué los talleres en México usan tornos tipo suizo

En México, el uso de tornos tipo suizo ha venido en crecimiento. Si bien empezó con aplicaciones dedicadas a la industria de la joyería y médica, ahora se utilizan para diversas aplicaciones en las industrias automotriz, electrónica, aeroespacial y de petróleo y gas.

Leer Más

Sistemas innovadores de sujeción para electroerosión y mecanizado de tres ejes

Con el propósito de aumentar el índice de ocupación de máquinas en el taller, este fabricante de moldes adaptó un dispositivo de sujeción en sus máquinas de tres ejes y su electroerosionadora de penetración para aumentar la flexibilidad de sus equipos y ser más competitivo.

Leer Más